Pulso Económico Regional: Suroccidente, agosto de 2023

El Pulso Económico Regional se construye a partir de sondeos realizados a empresarios y directivos sobre la percepción de los resultados de su actividad económica en el comparativo anual, y de información estadística disponible. El contenido es responsabilidad de los autores y no comprometen al Banco de la República ni a su Junta Directiva.

El Pulso Económico Regional tiene como objetivo hacer seguimiento a la economía de las diferentes regiones geográficas del país y contribuir en el análisis de la coyuntura nacional.

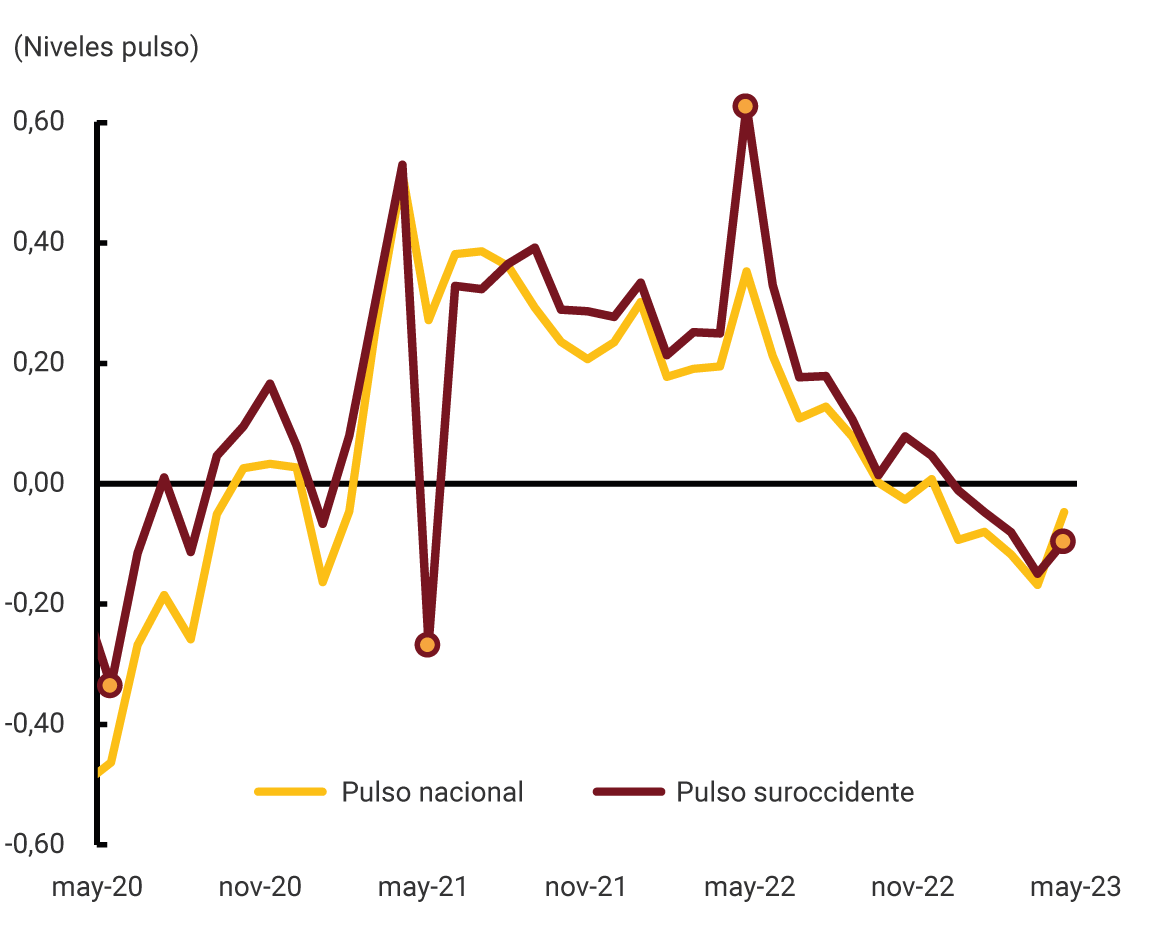

El indicador de Suroccidente aminoró la caída anual en mayo (Gráfico 1). Según las entrevistas, la economía se vio afectada por la inflación, las altas tasas de interés y la disminución de la demanda interna.

Gráfico 1. Pulso Económico Regional Suroccidente

Nota: Niveles del Pulso por encima de cero representan un crecimiento anual y por debajo caídas, y fluctúan entre -1 y 1 (no corresponden a variaciones anuales).

Comportamiento sectorial

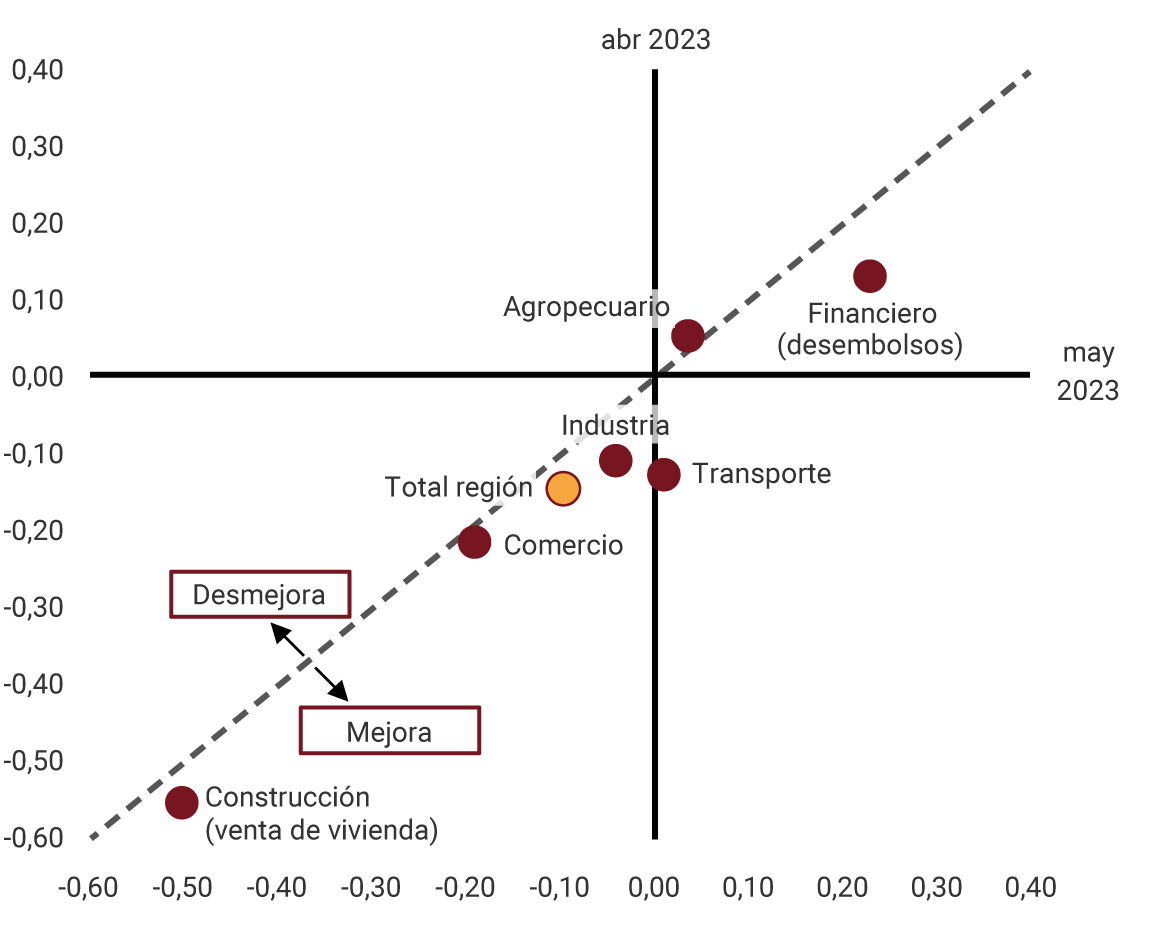

Continuó la disminución en el comercio, la vivienda y la industria, aunque algo inferior al reporte de abril (Gráfico 2). Mientras que los desembolsos financieros y la producción agropecuaria presentaron aumentos.

Gráfico 2. Pulso Económico Regional Suroccidente por sectores

Nota: Puntos a la derecha de la diagonal representan mejora en el comportamiento anual del mes de referencia frente al resultado anual del periodo previo, y a la izquierda una desmejora.

Fuente: Banco de la República

El comercio se redujo

- El comercio interno1 continuó en descenso afectado por la menor demanda interna en un contexto donde los hogares priorizaron el consumo hacia bienes de primera necesidad ante la inflación y altas tasas de interés.

- Se presentó mayor contracción en las ventas de vestuario, textiles y calzado, y en materiales para la construcción, electrodomésticos y productos de tecnología; aunque fue menor el descenso en venta de alimentos.

- Continuaron a la baja las ventas de vehículos y motos nuevas por los altos precios y los costos de financiación.

- La ocupación hotelera se mantuvo estable en el comparativo anual.

La industria frenó su caída

- La producción fabril presentó leve caída por el menor ritmo de los pedidos nacionales, a pesar de la reducción en los precios de materias primas y de los fletes por normalización en la cadena logística.

- Las agrupaciones de empaques, azúcar y etanol, bebidas, motos, minerales no metálicos descendieron, aunque a menor ritmo, a su vez se redujo la producción de plásticos, cables y autopartes por bajos pedidos externos.

- Siguió al alza la producción de farmacéuticos, alimentos y calzado para el mercado interno, y se mantuvo alta la demanda externa por confecciones, algunos productos alimenticios y otras materias primas.

Los desembolsos de crédito registraron aumento

- Crecieron los desembolsos comerciales a agroindustriales y al comercio, y se destacó las colocaciones agropecuarias para siembras.

- El crédito hipotecario mejoró ante el restablecimiento del programa de subsidios para vivienda VIS.

- En contraste, siguieron en descenso los créditos para consumo bajo la modalidad de libre inversión, mientras que hubo incremento en montos de tarjetas de crédito y libranzas, a pesar de altas tasas y moderación en el gasto de los consumidores.

- La calidad de la cartera siguió estable.

El sector agropecuario creció levemente

- La producción pecuaria mantuvo su crecimiento impulsado por la oferta de cerdo, huevo y pollo.

- Persistió la caída en la oferta agrícola por la reducción de la producción de café, caña de azúcar, plátano y cítricos, aunque aumentó la de papa, arroz y frutales.

El transporte creció y la construcción redujo su caída

- El transporte retornó a terreno positivo por los buenos resultados en el terrestre, con mayor impulso en el de pasajeros ante la normalización de operaciones intermunicipales; mientras el aéreo mantuvo comportamiento negativo.

- En construcción, continuó con reducción la venta de vivienda nueva afectada por elevadas tasas de interés e incertidumbre sobre la política de vivienda, en tanto se redujeron las iniciaciones y la oferta de proyectos.

1 A partir de este informe el comercio interno incorpora ajustes metodológicos para su medición en términos reales.

.png)