Pulso Económico Regional: Antioquia, agosto de 2023

El Pulso Económico Regional se construye a partir de sondeos realizados a empresarios y directivos sobre la percepción de los resultados de su actividad económica en el comparativo anual, y de información estadística disponible. El contenido es responsabilidad de los autores y no comprometen al Banco de la República ni a su Junta Directiva.

El Pulso Económico Regional tiene como objetivo hacer seguimiento a la economía de las diferentes regiones geográficas del país y contribuir en el análisis de la coyuntura nacional.

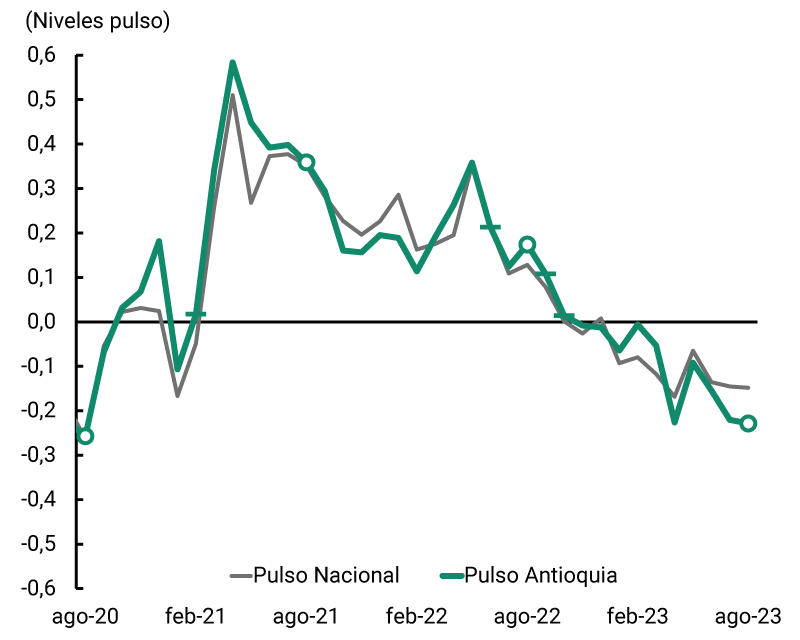

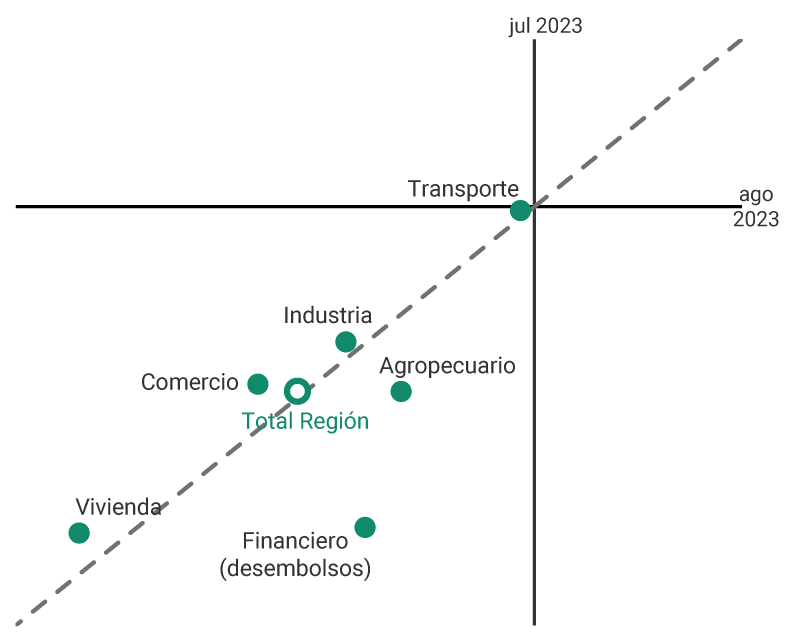

El indicador de Antioquia en agosto de 2023 permaneció en zona negativa. La menor demanda, los altos costos del crédito y la incertidumbre explicaron el resultado (Gráfico 1). Se presentaron caídas anuales en todas las actividades analizadas, especialmente en comercio, industria, vivienda y sistema financiero (Gráfico 2).

Se presentó descenso en todas las actividades económicas, siendo más notorio en vivienda, comercio e industria, les siguió financiero y agropecuario, no obstante, atenuaron un poco la disminución del reporte previo (Gráfico 2).

Gráfico 1. Pulso Económico Regional Antioquia

Nota: Niveles del Pulso por encima de cero representan un crecimiento anual y por debajo caídas, y fluctúan entre 1 y -1 (no corresponden a variaciones anuales).

Gráfico 2. Pulso Económico Regional Antioquia por sectores

Nota: puntos a la derecha de la diagonal indican mejora del resultado comparado con el del informe previo, y puntos a la izquierda indican desmejora.

Fuente: Banco de la República.

Continuó el declive en la producción industrial

- El resultado se explicó por la contracción de la demanda, dado el contexto económico de desaceleración. Lo anterior generó exceso de inventario de producto terminado, y un ajuste a la baja en los niveles de producción.

- La agrupación que más retrocedió fue equipo de transporte, donde bajó el número de días laborados por menores necesidades de producción; le siguió de manera notable la caída en químicos por reducción generalizada del mercado y altos inventarios. En tanto, en alimentos, papel, minerales no metálicos, textiles y confecciones el descenso fue mínimo.

El comercio continuó en negativo

- Las ventas minoristas cayeron nuevamente, debido a los altos costos de financiamiento, incertidumbre e inflación, lo que se reflejó en una menor afluencia de clientes a los comercios. El resultado no pudo ser compensado por las promociones y aperturas de algunas tiendas durante el mes.

- Las líneas de mayor descenso fueron alimentos, vestuario, calzado e insumos para la construcción.

- La comercialización de vehículos nuevos siguió con notable descenso, por las elevadas tasas de interés y por mayores restricciones desde las financieras para otorgar créditos.

- La ocupación hotelera creció levemente, favorecida en parte por realización de eventos como la Feria de las Flores, con mayor dinámica de huéspedes extranjeros que nacionales.

La actividad agropecuaria ajustó un trimestre en negativo

- Resultado explicado por la menor producción agrícola, con caídas importantes en aguacate y café por lluvias en periodos previos, y en tomate por alza en costos de producción; a su vez, banano, caña panelera y flores también cayeron. Mientras, plátano y papa crecieron; última por el uso de nuevas semillas, mejor clima y menores costos de insumos.

- El rubro pecuario mejoró levemente gracias al sacrificio bovino y a la producción de leche, que se favoreció por mejores condiciones climáticas y menores costos; por el contrario, el sacrificio porcino y de pollo cayó.

El transporte estuvo estable y la vivienda cayó

- El transporte no indicó variación dado que la mayor movilización terrestre compensó el descenso en aéreo, particularmente por la salida de viajeros.

- Continuó la notable caída en la venta de vivienda nueva por la baja dinámica en la asignación de subsidios y altas tasas de interés, con mayor afectación en la VIS. Aumentaron los desistimientos y los aplazamientos de inicio de obra.

Los desembolsos de crédito se redujeron

- Las altas tasas de interés y la incertidumbre desincentivaron la demanda de crédito. La mayor afectación se dio en el de consumo, y en menor medida vivienda y microcrédito.

- Las colocaciones comerciales crecieron, con buen comportamiento en la cartera agropecuaria, sobre todo en la destinada para la adecuación de pastos, y el mantenimiento de instalaciones y de diferentes cultivos agrícolas.

- La cartera vencida presentó deterioro.

.png)