La relación entre el manejo de las finanzas públicas y el ciclo económico ha atraído gran interés en la investigación económica. Los estudios sobre el tema coinciden en señalar que los países industrializados se caracterizan por una política fiscal contracíclica mientras que los países emergentes por una procíclica. Esto significa que los países avanzados tienden a reducir el gasto público en épocas de auge y a aumentarlo en épocas de desaceleración, lo que contribuye a estabilizar sus economías. En contraste, las economías emergentes aumentan el gasto en períodos de auge y lo recortan en períodos de desaceleración con lo cual acentúan sus ciclos económicos. Las razones que explican este fenómeno se relacionan con la insuficiente calidad de las instituciones y con las dificultades de acceso a crédito externo en las economías emergentes. Durante los últimos años muchas economías emergentes han escapado de la trampa de prociclicidad gracias a su mayor integración a los mercados internacionales de capital y a mejoras institucionales importantes como la adopción de reglas fiscales.

Este tema ha sido investigado asiduamente en Colombia, encontrando resultados coherentes con la literatura internacional. Sin embargo, en el caso colombiano, el patrón de prociclicidad fiscal que se ha identificado es moderado en comparación con el de otras economías emergentes. Dicho patrón se observa tanto en el gasto del Gobierno Nacional Central (GNC) como en el manejo de las tasas estatutarias de impuestos, tal como se documentó en un trabajo del Banco de la República sobre política fiscal y estabilización macroeconómica publicado en la revista Ensayos sobre Política Económica en abril de 2019 (ESPE No 90, 2019).

En una investigación más reciente sobre la inversión en infraestructura de transporte en Colombia publicada en el pasado mes de mayo (ESPE No 99, 2021), se identificó nuevamente un claro patrón de prociclicidad, tanto para la inversión total del Gobierno Nacional en formación bruta de capital (FBK) (hidroeléctricas, acueductos, hospitales, etc.), como para aquella que se dedica a infraestructura de transporte. Este resultado merece especial atención, porque más allá de su efecto macroeconómico, puede ayudar a explicar el atraso de la infraestructura en Colombia. Esto debido a que los recortes a la inversión en períodos ‘malos’ de la economía provocan en el corto plazo la interrupción o el atraso de proyectos iniciados en períodos ‘buenos’, lo cual a su vez estanca la inversión y tiene por esa vía implicaciones de largo plazo.

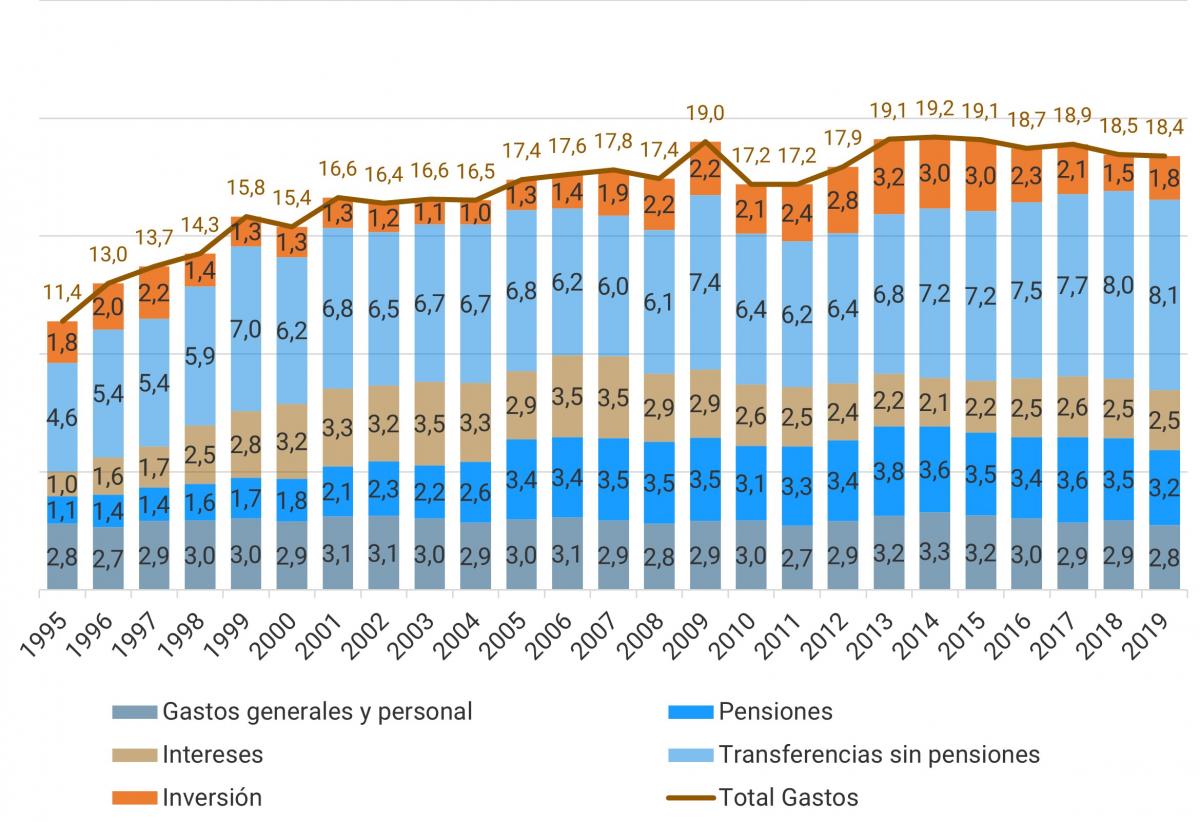

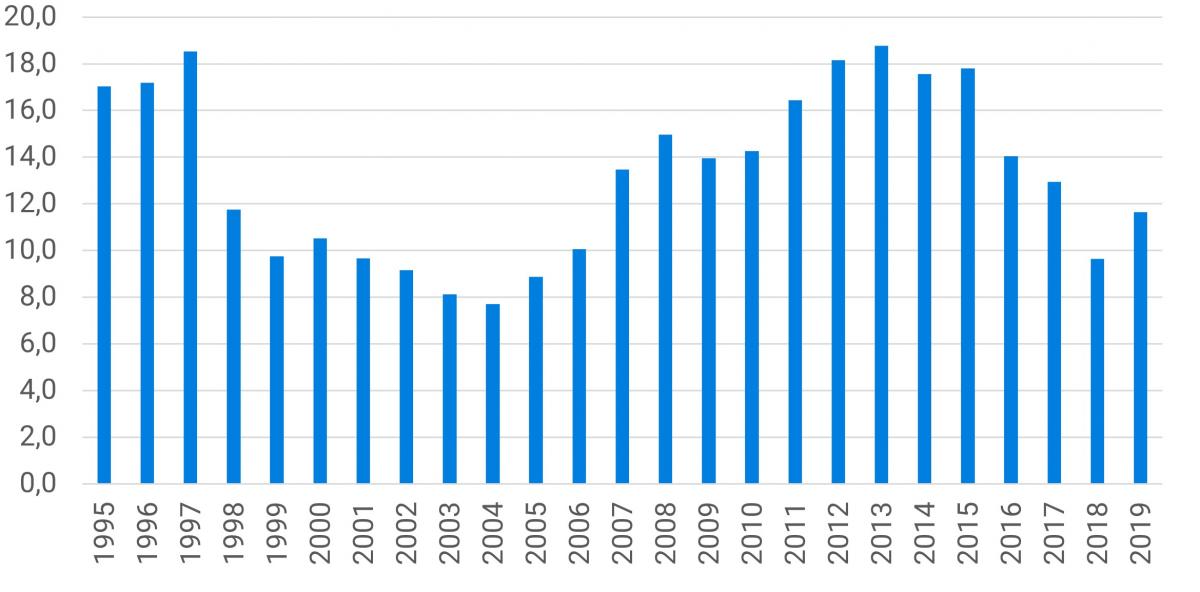

Una primera evidencia de este fenómeno surge al observar en el Gráfico 1 la evolución de los distintos rubros de gasto del GNC durante los últimos veinticinco años. Allí se aprecia un estancamiento relativo de la inversión en FBK, que contrasta con la tendencia creciente de los rubros de transferencias y pensiones. En efecto, la inversión del GNC se mantuvo alrededor de 2,0% del PIB entre 1995 y 2019, mientras que las transferencias aumentaron de 4,6% a 8,0% del PIB y el gasto en pensiones pasó de 1,1% a 3,5% del PIB. El estancamiento relativo de la inversión del Gobierno se confirma al observar su participación en el gasto primario (gasto total excluyendo intereses), la cual registra ciclos importantes, pero sin una tendencia clara durante el período analizado (Gráfico 2). El poco dinamismo de la inversión gubernamental se enmarca en el denominado sesgo contra el gasto de capital. Este es un fenómeno característico de muchas economías en desarrollo, que impide que la inversión adquiera mayor importancia dentro del gasto primario.

Gráfica 1. Composición del gasto total – GNC

(% del PIB)

Fuente: Ministerio de Hacienda y Crédito Público.

Gráfica 2. Participación de la inversión en el gasto primario – GNC

Fuente: Ministerio de Hacienda y Crédito Público.

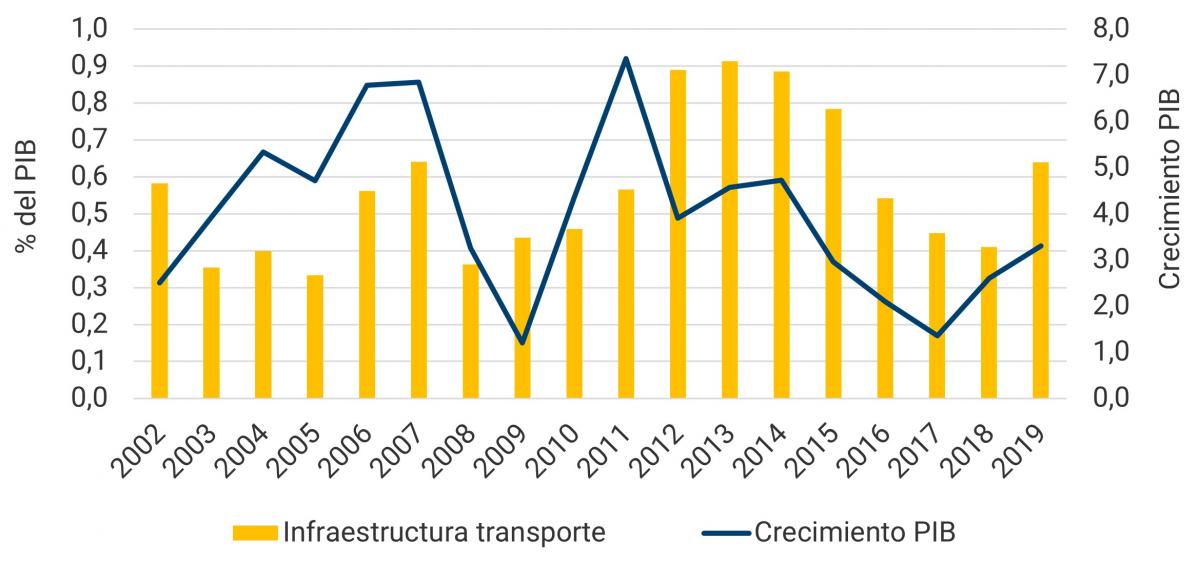

Además de su estancamiento en el largo plazo, el gasto en FBK por parte del GNC exhibe un claro comportamiento procíclico (Gráfica 3). Así, durante los años 1998-2004 en el contexto de una contracción del PIB de 4,2% en 1999, seguida de una lenta recuperación, la inversión del Gobierno cayó de 2,2% del PIB en 1997, a un mínimo de 1% del PIB en 2004. Años más tarde, cuando el crecimiento económico se desaceleró de 5,1% en 2013 a 1,4% en 2017 a raíz de la caída del precio de petróleo, la inversión sufrió una reducción significativa al pasar de 3,2% del PIB en 2013 a 1,5% del PIB en 2018. En contraste, entre 2005 y 2013 cuando la economía se benefició de favorables términos de intercambio debido a los altos precios del petróleo (interrumpidos temporalmente por la crisis financiera internacional de 2009), la inversión del Gobierno se incrementó progresivamente hasta alcanzar un pico de 3,2% del PIB en el año 2013.

Gráfica 3. Crecimiento del PIB (%) vs Inversion del GNC (% del PIB)

Fuente: Ministerio de Hacienda y Crédito Público.

El estudio publicado en mayo pasado por parte del Banco de la República muestra que la inversión en infraestructura de transporte presenta un patrón de estancamiento y de prociclicidad muy similar al de la inversión total del GNC, aunque su nivel es considerablemente inferior al fluctuar alrededor de 0.5% del PIB.

Las razones que explican el comportamiento procíclico de la inversión pública en Colombia tienen su origen en el marco institucional que rige la asignación del presupuesto. Bajo dicho marco, el proceso presupuestal en Colombia para la asignación del gasto del Gobierno Nacional tiene un elevado grado de inflexibilidad. Así lo señala la Comisión de Gasto y de Inversión Pública (2018), que identifica varias causas para ello. En primer término, las rentas de destinación específica (ingresos que por ley están reservados únicamente para determinados rubros) y los pisos, límites o porcentajes mínimos de gasto para destinos específicos establecidos en la Constitución o la Ley. Estos mecanismos se utilizan para garantizar recursos a ciertos sectores con el objetivo de blindarlos frente a la volatilidad no anticipada de ingresos. En segundo lugar, está la norma constitucional que crea un piso o límite mínimo para el “gasto social”[1], al establecer que su participación porcentual en el presupuesto de la vigencia no podrá disminuir en relación con la correspondiente participación del año anterior. Dada la amplitud de la definición de gasto social, la norma implica la reducción relativa de otros rubros importantes, como la inversión pública y la destinada a infraestructura, que termina por convertirse en un gasto residual, que se acomoda para ajustarse a las restricciones presupuestales.

Esa misma Comisión señaló otras prácticas comunes que acentúan el sesgo contra la inversión en bienes de capital. Por ejemplo, la presión por mantener un control estricto sobre el crecimiento del gasto en servicios personales induce a las entidades a registrar gastos de nómina a través de contratos de servicios en el rubro de inversión. Ello distorsiona la contabilidad fiscal, y en el caso de la inversión, la hace aparecer más alta de lo que es en realidad.

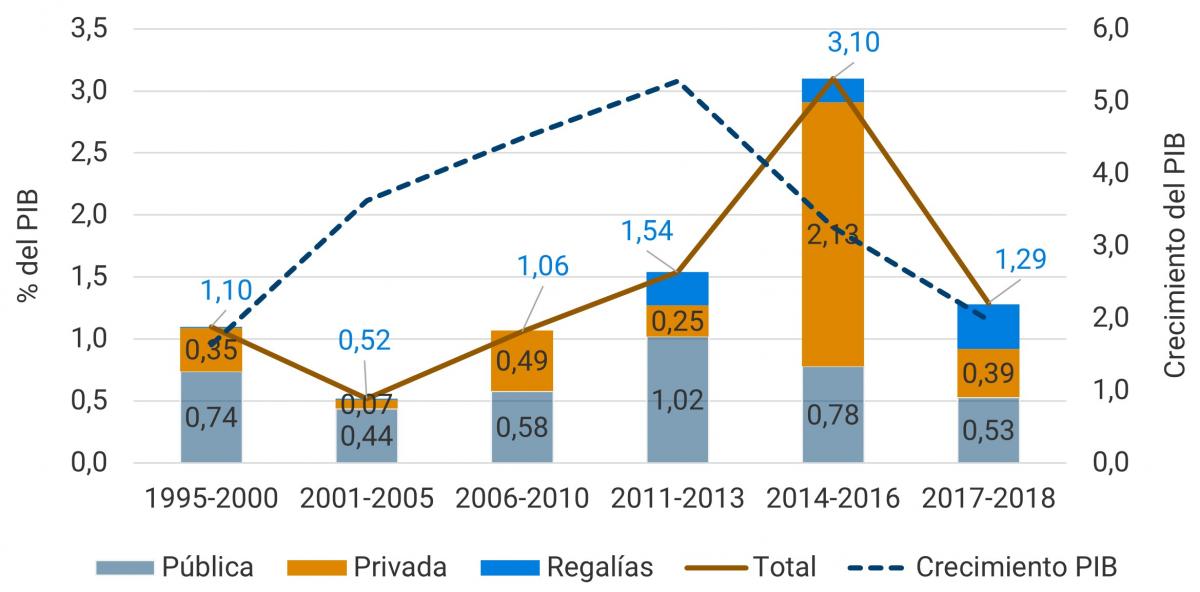

La vinculación del capital privado al financiamiento de proyectos de infraestructura pública abre la posibilidad de impulsar esta inversión y mitigar su prociclicidad. En este campo el Gobierno colombiano ha acumulado larga experiencia en el uso de concesiones que le han permitido escapar hasta cierto punto de las restricciones presupuestales para la construcción de infraestructura vial y otro tipo de proyectos a nivel nacional y territorial. Gran parte del aprendizaje acumulado con el esquema de concesiones se plasmó en la Ley 1508 de 2012, que creó un marco legal moderno para el desarrollo de las iniciativas conocidas como Asociaciones Público Privadas (APP). Bajo esta normatividad, la inversión en infraestructura de transporte aumentó desde un promedio de 1,1% del PIB en el período 2006-2010, a 1,5% durante 2011-2013 y a 3,1% para el período 2014-2016, lo que interrumpió el comportamiento procíclico tradicional (Gráfica 4). El programa de carreteras de 4G fue crucial para lograr ese resultado. No obstante, el dinamismo no se mantuvo y la inversión en infraestructura de transporte cayó a 1,3% del PIB en el período 2017-2018. Para 2021 el Gobierno lanzó el llamado plan 5G con 12 proyectos que contribuirán a la reactivación económica.

Finalmente, las regalías son otra fuente de financiamiento de la inversión pública en infraestructura a nivel territorial, que depende de la producción y exportación de petróleo. Desde ese punto de vista, complementa los esfuerzos presupuestales del Gobierno Nacional, pero añade otro factor de prociclicidad de la inversión, al hacerla dependiente del desempeño de la actividad petrolera.

Gráfica 4. Inversión en Infraestructurta de tranporte (% del PIB)

Fuente: Mejía y Delgado (2020).

[1] El Artículo 41 del Estatuto Orgánico de Presupuesto señala que el gasto público social es aquel cuyo objetivo es la solución de las necesidades básicas insatisfechas de salud, educación, saneamiento ambiental, agua potable, vivienda, y las tendientes al bienestar general y al mejoramiento de la calidad de vida de la población, programados tanto en funcionamiento como en inversión.

.png)