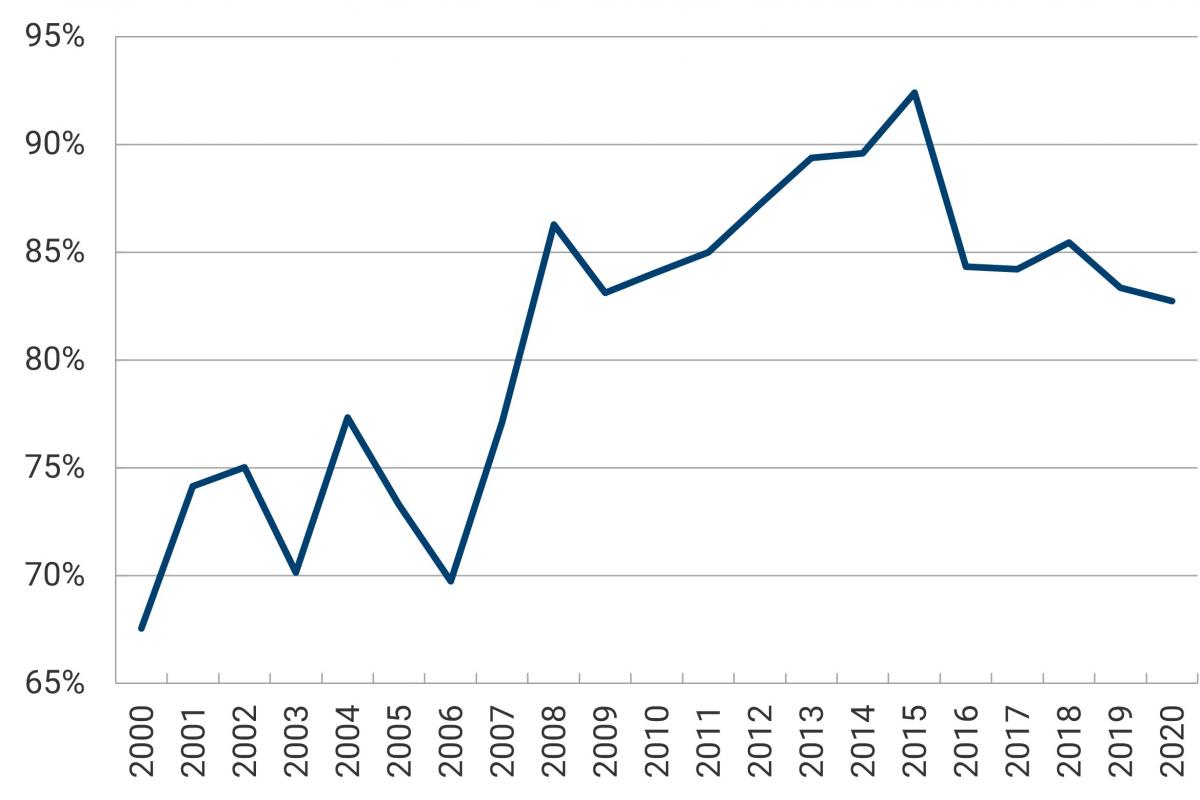

En los años 2019 y 2020 el Banco de la República (BR) arrojó utilidades históricamente altas, cuando estas ascendieron a 7,1 billones y 7,5 billones de pesos, respectivamente. Lo anterior fue producto principalmente de los rendimientos extraordinarios de las reservas internacionales (RI), que totalizaron 7,6 billones y 6,6 billones de pesos en cada uno de estos años, lo que obedeció a la valorización de los bonos por la caída en las tasas de interés externas. Las RI han representado más de la mitad de los activos del BR y su participación aumentó de manera considerable después de 2007. Es así como las RI llegaron a representar, en promedio, 85,3% del total del activo en el período 2007 - 2020 (Gráfico 1).

Gráfico 1. Participación de las RI en los activos del BR

2000-2020

Fuente: Banco de la República

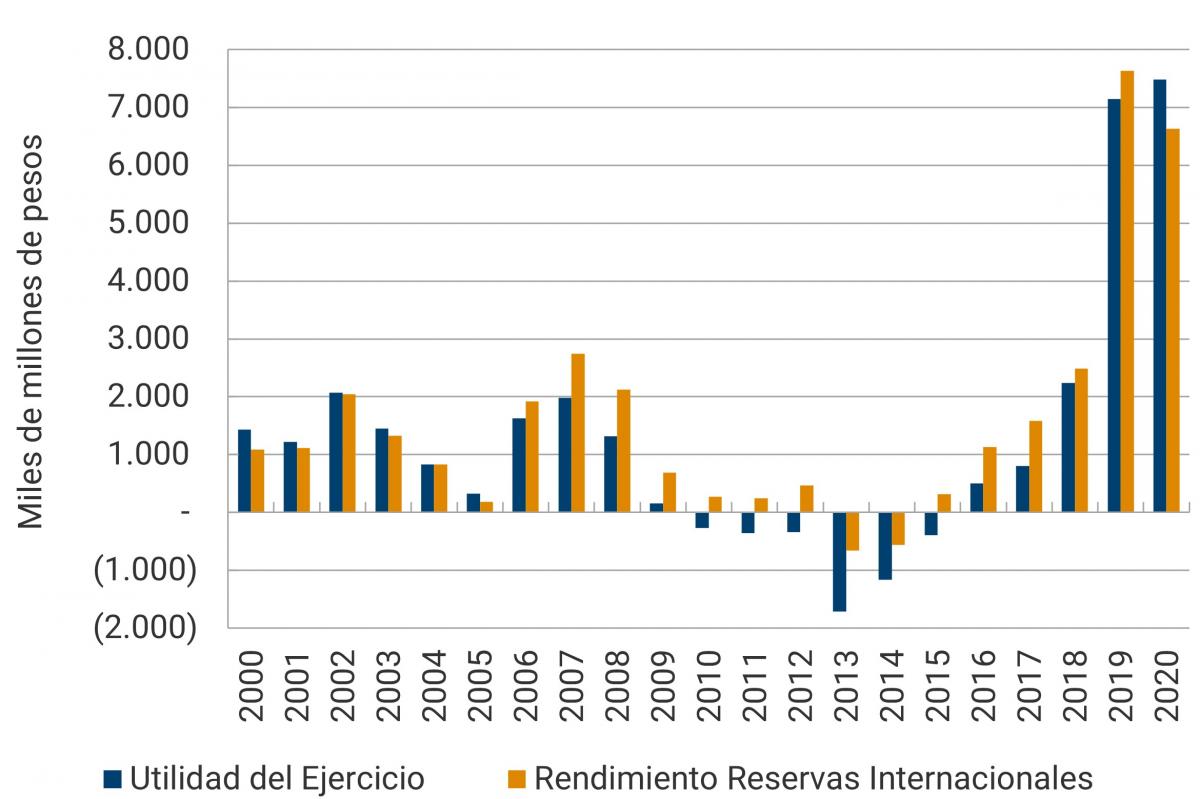

En la medida en que las RI constituyen el activo más importante del BR, sus rendimientos representan la mayor fuente de ingresos, por lo que las utilidades guardan una fuerte correlación con el rendimiento de las RI en cada período. En efecto, como se muestra en el Gráfico 2, en los períodos en que el rendimiento de las reservas se incrementa, los resultados del BR también aumentan.

Gráfico 2. Utilidad del ejercicio del BR y rendimiento de RI

2000-2020

Fuente: Banco de la República

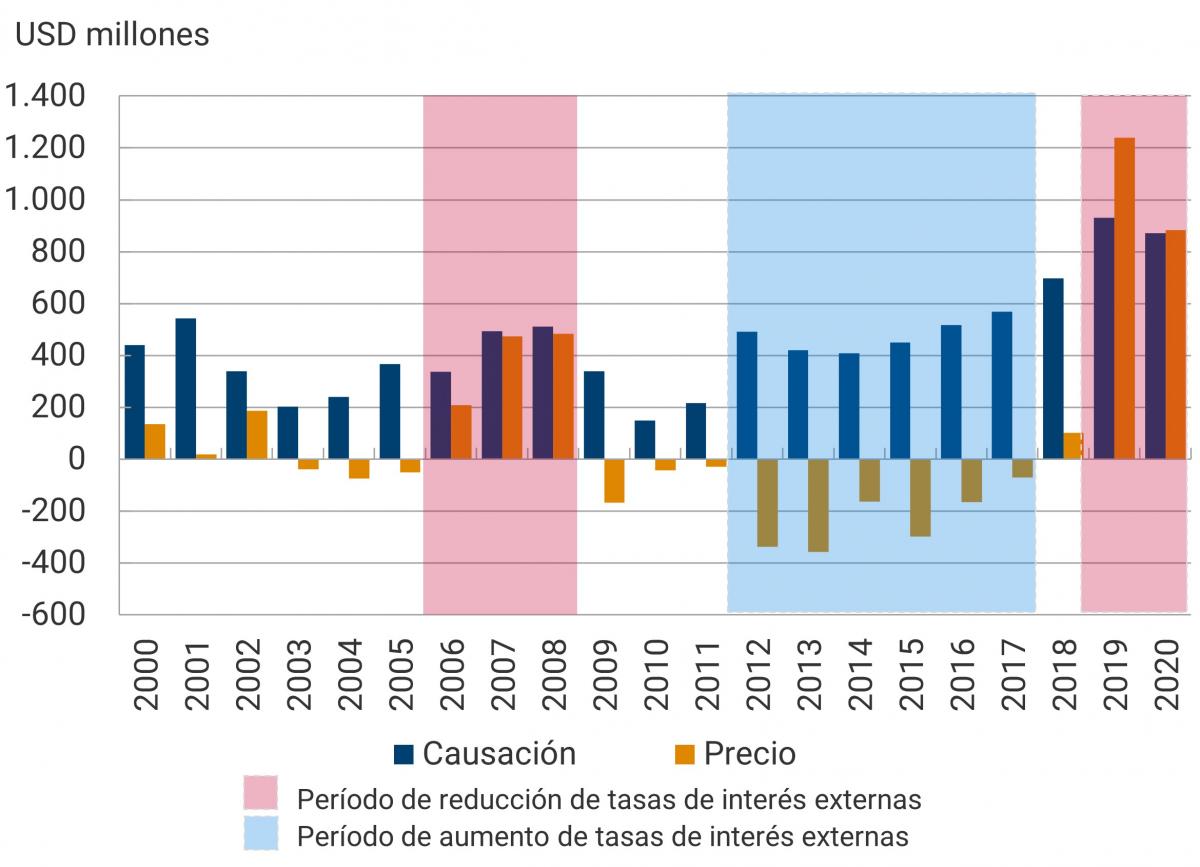

En los estados financieros del BR, las RI se registran en su mayoría a precios de mercado. Esto implica que la variación del saldo de las RI tiene tres componentes:

- Las compras netas de divisas por parte del BR en el mercado.

- Las variaciones de su valor en pesos, como resultado de movimientos de la tasa de cambio frente a las monedas en que se encuentran invertidas. Si bien la mayor parte de las RI se encuentran invertidas en dólares (bonos del Gobierno de los Estados Unidos), el portafolio de RI incluye también inversiones en otras monedas como el euro, el yen, el renmimbi, el dólar australiano y el dólar canadiense, entre otros. De allí que las variaciones en pesos del valor de las reservas pueden ocurrir no sólo por modificaciones de la tasa de cambio con respecto al dólar, sino también con respecto a esas otras monedas. Esas variaciones se registran dentro del patrimonio del BR, sin impacto en su Estado de Resultados (P&G).

- Las variaciones de su valor en moneda extranjera, derivadas de los intereses que ellas generan (efecto causación) y de los cambios en el valor presente de los títulos en que se encuentran invertidas (efecto precio). El efecto causación es mayor cuando las tasas de interés de cada título son más altas. El efecto precio, en cambio, fluctúa en dirección inversa a los movimientos en las tasas de interés del mercado. Cuando la tasa de interés en el mercado aumenta, el valor de los títulos se reduce y si la tasa de interés de mercado baja, dichos títulos se valorizan.

En el Gráfico 3 se muestra que en los períodos 2006 – 2008 y 2019 – 2020 (sombra rosada) se presentó un efecto precio positivo significativo sobre las RI por las reducciones de las tasas de interés externas (barra roja). En contraste, en el período 2012 – 2017 (sombra azul) el aumento en las tasas de interés externas, en particular las de los bonos del gobierno de Estados Unidos, ocasionó una desvalorización de las reservas que afectó el rendimiento de las mismas.

Gráfico 3. Efecto causación y efecto precio dentro del rendimiento del portafolio de RI

Fuente: Banco de la República

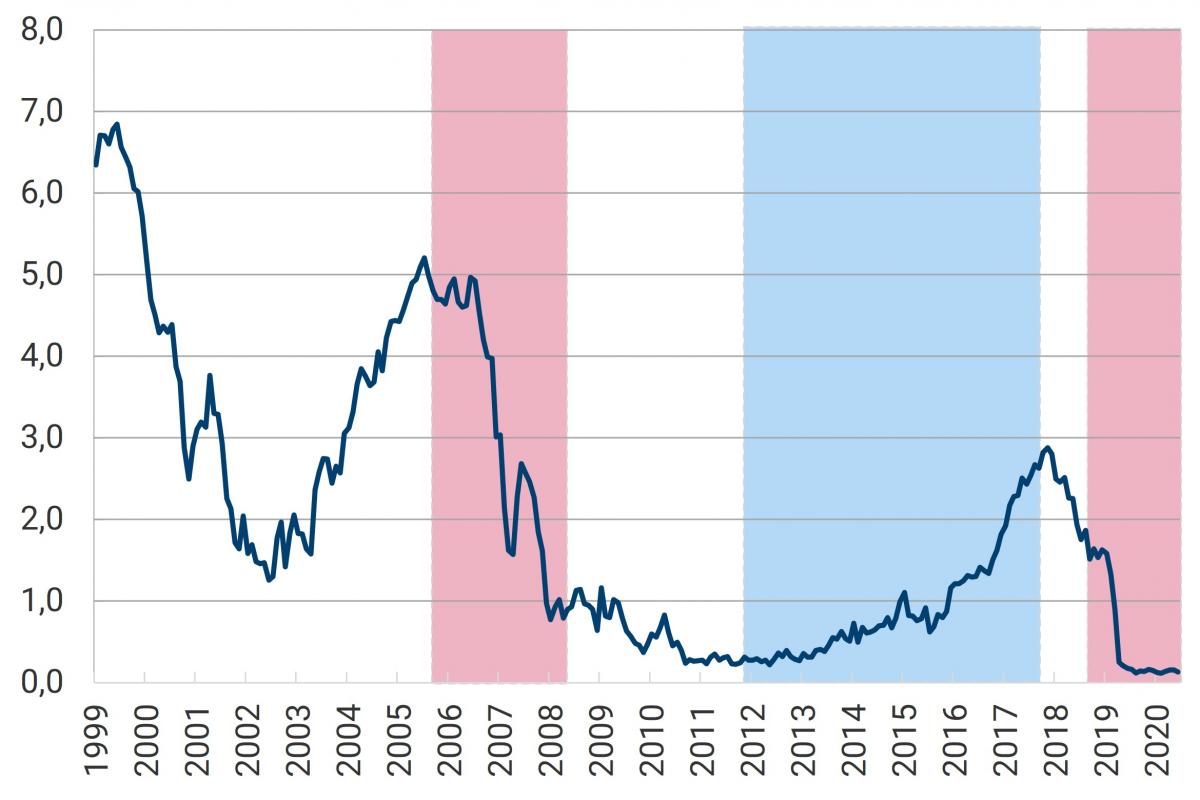

El comportamiento de las tasas de interés externas se presenta en el Gráfico 4. Para simplificar, se consideran allí exclusivamente las tasas de los bonos del gobierno de Estados Unidos, los cuales representan más del 80% del portafolio de las RI. En este gráfico se incluyen las mismas áreas sombreadas del Gráfico 3, para resaltar cómo las variaciones de las tasas inciden en el rendimiento de las reservas internacionales, en particular por su efecto precio. Se observa que en el período 2019-2020 se presentó una fuerte caída en las tasas de interés, la cual explica la importante valorización de los títulos que tuvo lugar en ese mismo período.

Gráfico 4. Tasas de interés internacionales

(Información para bonos de EEUU a 2 años de plazo)

Fuente: Bloomberg

La situación prevista para 2021 y 2022 es muy diferente a la de los dos años anteriores. En la medida en que las tasas de interés externas se encuentran en niveles cercanos a cero, no existen perspectivas de reducciones adicionales que puedan reflejarse en valorizaciones del portafolio de las RI y que resulten en un alto nivel de utilidades del BR por la vía del efecto precio. Por el contrario, cabría esperar que se presenten desvalorizaciones de los bonos del portafolio de RI cuando el comportamiento de estas tasas externas resulte al alza, tal como de hecho sucedió en el primer trimestre del presente año. Por su parte, los bajos niveles de tasas de interés externas resultarán en bajos rendimientos de RI por el efecto causación.

Por lo anterior, se estima que entre 2021 y 2022 el BR genere utilidades bajas, o incluso pérdidas, como resultado de los bajos rendimientos de RI que, como se mencionó anteriormente, representa la principal fuente de ingresos del BR, y su comportamiento corresponde al principal factor que explica el resultado final del P&G del Banco.

.png)